Invertir en empresas que dan dividendo tiene sentido en algunos casos, pero no por las razones simplistas que se suelen repetir en internet.

Un dividendo no es dinero gratis, ni convierte automáticamente una acción en conservadora, ni garantiza ingresos pasivos estables. Es una forma de repartir beneficios al accionista, y como toda decisión empresarial, hay que analizarla dentro del conjunto: calidad del negocio, deuda, valoración, crecimiento, flujo de caja, fiscalidad y riesgo.

Dicho esto, entiendo perfectamente por qué atrae. A mí también me gusta la idea de recibir dinero de activos que ya poseo. Psicológicamente, cobrar dividendos ayuda a visualizar que una cartera produce algo tangible. Pero una cartera no mejora por el simple hecho de repartir dinero cada trimestre. Lo que importa es la rentabilidad total neta, es decir, lo que ganas combinando dividendos, revalorización del capital, impuestos, comisiones e inflación.

En este artículo voy a explicar cuándo tiene sentido invertir en empresas que pagan dividendos, cuándo puede ser una trampa y qué datos revisaría antes de comprar una acción solo por su rentabilidad por dividendo. No es asesoramiento financiero personalizado. Es una guía educativa para pensar mejor antes de tomar una decisión de inversión.

Qué significa invertir en empresas que dan dividendo

Cuando compras una acción, compras una pequeña parte de una empresa cotizada. La rentabilidad de esa inversión puede venir de dos vías principales: la subida del precio de la acción y los dividendos repartidos por la compañía. La CNMV explica que el accionista puede obtener rendimiento mediante dividendos o mediante plusvalías, aunque también recuerda que la renta variable no tiene una rentabilidad conocida ni predecible.

Un dividendo es una parte del beneficio o de las reservas que la empresa decide repartir entre sus accionistas. Normalmente se paga en efectivo, aunque también puede haber dividendos en acciones, scrip dividends u otras fórmulas. En la práctica, lo más sencillo de entender es esto: si una empresa gana dinero de forma recurrente y no necesita reinvertirlo todo para crecer, puede devolver una parte al accionista.

El problema aparece cuando se interpreta el dividendo como si fuese un cupón de renta fija. No lo es. Una empresa puede mantenerlo, subirlo, congelarlo, reducirlo o eliminarlo. La decisión depende de sus beneficios, su generación de caja, su deuda, su estrategia de inversión y su situación competitiva. Por eso, mirar solo la rentabilidad por dividendo es una forma bastante pobre de analizar una compañía.

Algunos conceptos básicos que conviene tener claros:

- Rentabilidad por dividendo: porcentaje que representa el dividendo anual respecto al precio de la acción. Si una acción cuesta 100 euros y paga 4 euros al año, su rentabilidad por dividendo es del 4%.

- Payout ratio: porcentaje del beneficio que la empresa reparte como dividendo. Si gana 10 y reparte 5, el payout es del 50%.

- Flujo de caja libre: dinero que queda después de cubrir inversiones necesarias para mantener y desarrollar el negocio. Para mí, es más importante que el beneficio contable.

- Crecimiento del dividendo: ritmo al que la empresa aumenta el dividendo con el tiempo.

- Rentabilidad total: suma de dividendos y variación del precio de la acción, restando costes e impuestos.

La idea central es sencilla: una buena empresa de dividendos no es la que más paga hoy, sino la que puede pagar de forma sostenible sin destruir su crecimiento futuro.

Criterios para comparar opciones

Si tuviera que analizar una empresa que reparte dividendos, no empezaría preguntando cuánto paga. Empezaría preguntando por qué puede pagarlo y si podrá seguir haciéndolo dentro de cinco, diez o quince años.

El primer criterio es la calidad del negocio. Prefiero empresas con ventajas competitivas, marcas fuertes, costes de cambio, economías de escala, buena posición de mercado o activos difíciles de replicar. Un dividendo alto en una empresa mediocre no me compensa si el negocio está deteriorándose.

El segundo criterio es la sostenibilidad del pago. Aquí miraría el payout sobre beneficios y, sobre todo, el payout sobre flujo de caja libre. Una compañía que reparte el 90% de lo que gana puede parecer generosa, pero también puede estar dejando poco margen para invertir, reducir deuda o resistir una crisis. En sectores estables puede ser aceptable un payout más alto; en negocios cíclicos suele ser más peligroso.

El tercer criterio es la deuda. Una empresa puede mantener artificialmente el dividendo endeudándose o vendiendo activos, pero eso no es una buena señal. Si la deuda sube, los intereses pesan más y el dividendo depende cada vez más de que todo vaya bien. En un entorno de inflación, tipos de interés variables o caída de márgenes, una deuda excesiva puede convertir una acción aparentemente defensiva en un problema.

El cuarto criterio es la valoración. Comprar una gran empresa a cualquier precio puede dar una mala rentabilidad. El dividendo no arregla una entrada demasiado cara. Si una compañía paga un 3% de dividendo pero cotiza a múltiplos muy exigentes y apenas crece, la rentabilidad esperada puede ser mediocre.

El quinto criterio es la diversificación. La CNMV y el Banco de España insisten en no concentrar toda la inversión en un solo activo, sector o producto. En dividendos esto es especialmente importante, porque muchas carteras acaban sobreponderando bancos, utilities, energía, telecos, aseguradoras o REITs. Son sectores útiles, pero no deberían convertirse en toda la cartera.

El sexto criterio es la fiscalidad. En España, los dividendos se integran en la base del ahorro. La Agencia Tributaria recoge para la base liquidable del ahorro una escala progresiva que va del 19% para los primeros 6.000 euros al 30% para importes superiores a 300.000 euros. Esto no significa que todos los inversores paguen lo mismo, porque puede haber retenciones, convenios internacionales, compensaciones y situaciones personales distintas.

Este punto es clave: un dividendo recibido hoy puede generar impuestos hoy. En cambio, una empresa que reinvierte beneficios o recompra acciones puede diferir parte de la tributación hasta que vendas. Por eso, para un inversor que está acumulando patrimonio y no necesita flujo de caja, no siempre es fiscalmente óptimo perseguir dividendos altos.

Riesgos y errores frecuentes

El error más típico es caer en la trampa del dividendo alto. Una acción que paga un 8%, 10% o 12% puede parecer atractiva, pero muchas veces ese porcentaje es alto porque el precio ha caído. Y el precio puede haber caído porque el mercado anticipa deterioro del negocio, recorte del dividendo o problemas de deuda.

Otro error es confundir estabilidad pasada con seguridad futura. Que una compañía haya pagado dividendos durante décadas no garantiza que vaya a seguir haciéndolo. La propia CNMV recuerda que el comportamiento pasado de una acción no garantiza su evolución futura. En inversión, la historia ayuda, pero no sustituye al análisis.

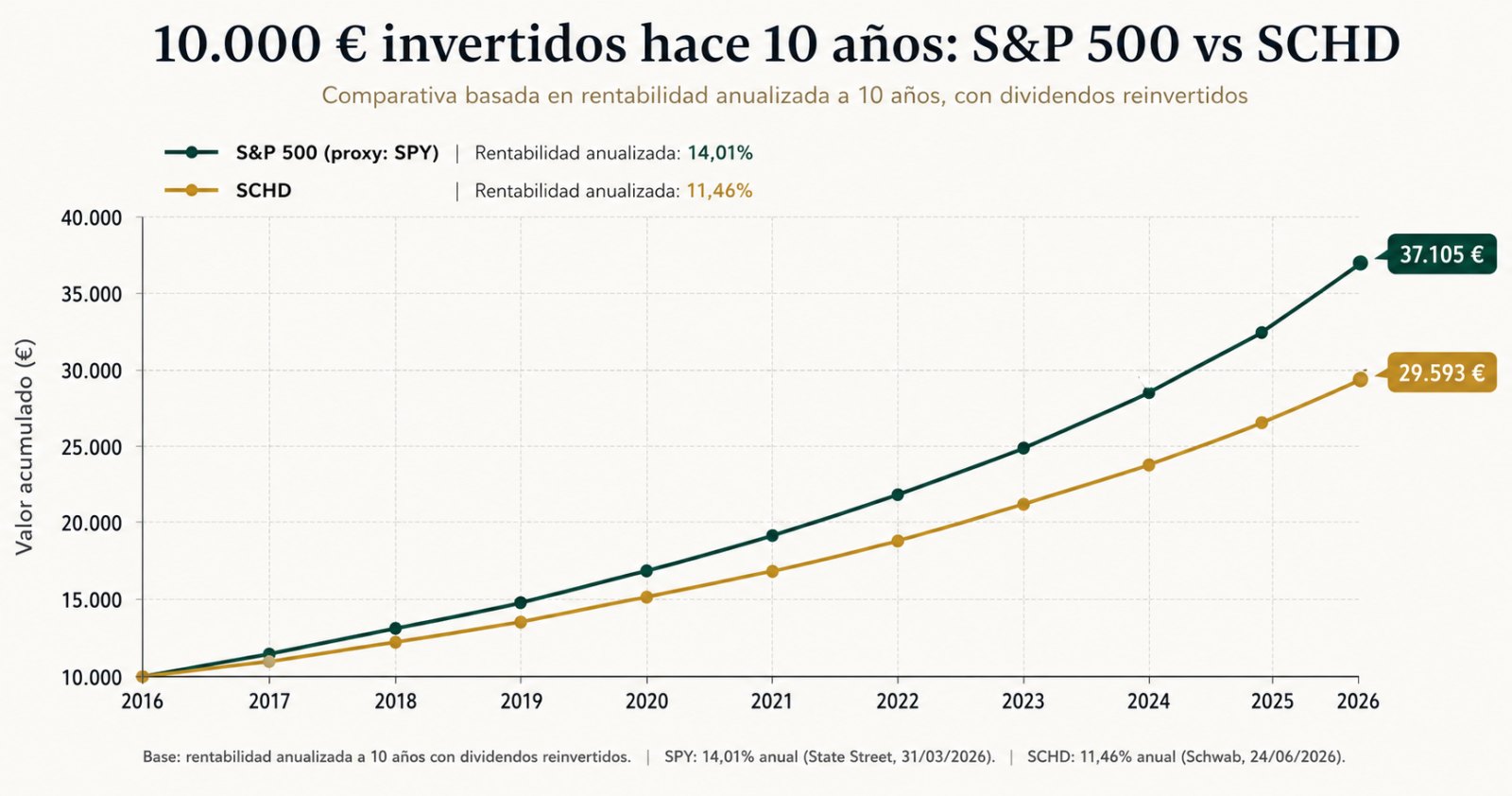

También veo mucho el error de comparar una empresa de dividendos solo por yield. Es una métrica útil, pero incompleta. Una empresa que paga un 2,5% y aumenta el dividendo al 8% anual puede ser mucho mejor inversión que una empresa que paga un 6% sin crecimiento y con balance débil.

Otro riesgo es olvidar la inflación. Si cobras un 4% de dividendo pero la empresa no crece y el poder adquisitivo cae, quizá estás recibiendo renta nominal, pero no estás preservando bien tu capital real. La inflación reduce el valor del dinero con el tiempo, y una cartera de dividendos debe crecer lo suficiente para compensarla.

También hay un riesgo psicológico: el dividendo puede hacer que ignores pérdidas de capital. Si una acción cae un 30% y te paga un 5% anual, no estás ganando realmente solo porque recibas ingresos periódicos. Hay que mirar la foto completa.

Y, por último, está el exceso de confianza. Elegir acciones individuales exige analizar balances, cuentas de resultados, deuda, márgenes, competencia, regulación, divisa, país, fiscalidad y valoración. Si no tienes tiempo o conocimientos, quizá tenga más sentido una estrategia diversificada mediante fondos o ETFs, siempre revisando costes, fiscalidad y adecuación a tu perfil. Para empezar, también conviene elegir bien el intermediario, igual que comentaría al comparar las mejores apps para invertir en España.

Qué datos conviene revisar antes de actuar

Antes de invertir en una empresa de dividendos, yo revisaría como mínimo estos datos:

- Evolución del dividendo durante los últimos diez años.

- Payout sobre beneficio neto.

- Payout sobre flujo de caja libre.

- Crecimiento de ingresos y beneficios.

- Márgenes operativos y estabilidad del negocio.

- Deuda neta sobre EBITDA.

- Cobertura de intereses.

- Rentabilidad sobre el capital invertido.

- Historial de recortes o suspensiones del dividendo.

- Necesidades de inversión futura.

- Exposición a tipos de interés.

- Riesgo regulatorio.

- Valoración frente a su media histórica y frente a comparables.

- Fiscalidad del país de origen del dividendo.

- Peso que tendrá esa empresa en tu cartera total.

También revisaría si la empresa está pagando dividendos porque realmente le sobra caja o porque no tiene oportunidades atractivas de reinversión. Ambas situaciones pueden ser válidas, pero no significan lo mismo. Una empresa madura, estable y rentable puede ser una gran pagadora de dividendos. Una empresa sin crecimiento, endeudada y presionada por la competencia puede ser una trampa.

En carteras grandes, además, hay que pensar en la eficiencia fiscal. No es lo mismo cobrar dividendos de empresas españolas, estadounidenses, británicas, francesas o alemanas. Puede haber retenciones en origen, doble imposición, trámites para recuperar retenciones y diferencias según el vehículo utilizado. En una cartera pequeña quizá no parezca importante, pero con el tiempo puede marcar una diferencia seria.

Otro dato importante es el horizonte temporal. Si necesitas dinero a corto plazo, la renta variable no es el lugar natural para aparcarlo. El Banco de España distingue entre el dinero destinado a imprevistos y el dinero que no se necesita a corto o medio plazo. Para el primer bloque, suele tener más sentido priorizar liquidez y seguridad; para el segundo, puede tener sentido asumir más riesgo con una cartera bien construida.

Aquí aparece otra palabra clave: liquidez. Liquidez significa poder convertir una inversión en dinero sin grandes pérdidas o costes. Una acción cotizada suele ser líquida, pero eso no significa que puedas venderla siempre a buen precio. Si el mercado cae justo cuando necesitas el dinero, la liquidez técnica no evita una mala venta.

Cuándo pedir asesoramiento profesional

Tiene sentido pedir asesoramiento profesional cuando no sabes evaluar si una cartera de dividendos encaja con tus objetivos, tu fiscalidad y tu tolerancia al riesgo. No porque un asesor vaya a adivinar el mercado, sino porque puede ayudarte a ordenar variables que muchas veces se mezclan mal.

Yo pediría ayuda especialmente en estos casos:

- Si vas a invertir una parte relevante de tu patrimonio.

- Si tienes ingresos altos por dividendos y necesitas planificar fiscalidad.

- Si inviertes en acciones extranjeras con retenciones en origen.

- Si estás jubilado o quieres vivir parcialmente de rentas.

- Si tienes deuda o estás pensando en invertir con apalancamiento.

- Si necesitas comparar dividendos con fondos indexados, ETFs de acumulación, inmuebles, depósitos o deuda pública.

- Si no sabes calcular tu rentabilidad neta después de impuestos e inflación.

El apalancamiento merece una mención aparte. Apalancarse significa invertir con dinero prestado. Puede aumentar la rentabilidad si todo va bien, pero también amplifica pérdidas y puede obligarte a vender en el peor momento. Una cartera de dividendos comprada con deuda no es automáticamente prudente porque cobre dividendos. Si el coste de financiación sube o el valor de la cartera cae, el flujo de caja puede volverse negativo.

También conviene pedir asesoramiento si tu situación fiscal no es sencilla. Por ejemplo, si eres residente fiscal en un país, tienes acciones en otro y cobras dividendos de empresas domiciliadas en un tercero. La fiscalidad internacional puede ser bastante menos intuitiva de lo que parece.

Conclusión

Sí, tiene sentido invertir en empresas que dan dividendo, pero no como dogma. Tiene sentido cuando los dividendos proceden de negocios sólidos, con balances razonables, pagos sostenibles, buena generación de caja y una valoración que no destruya la rentabilidad esperada. También tiene sentido para quien valora el flujo de caja periódico y quiere construir una cartera orientada a rentas.

Pero no tiene sentido perseguir dividendos altos sin mirar el negocio. Tampoco tiene sentido pensar que una acción con dividendo es equivalente a un depósito, un bono o una renta garantizada. La renta variable siempre implica incertidumbre, y el dividendo es solo una pieza de la rentabilidad total.

Mi visión es bastante clara: el dividendo puede ser una herramienta excelente, pero no debe ser el centro absoluto del análisis. Primero va la calidad del activo. Luego la valoración. Después la sostenibilidad del flujo de caja. Y, solo entonces, el dividendo.

Si una empresa cumple esas condiciones, puede tener un lugar en una cartera patrimonial de largo plazo. Si no las cumple, el dividendo puede ser simplemente una forma elegante de distraerte mientras el capital se deteriora.

Criterio editorial

Contenido educativo. No constituye asesoramiento financiero, fiscal ni una recomendación personalizada de compra o venta.

Autor

Bertrand Regader

Revisión

Equipo editorial de Rentas Pasivas

Actualizado

25 de junio, 2026

Referencias enlazadas cuando el artículo usa datos, estudios o documentos externos.

Preguntas Frecuentes

¿Invertir en empresas que dan dividendo es más seguro?

¿Qué es mejor, cobrar dividendos o invertir en empresas de crecimiento?

¿Una rentabilidad por dividendo alta es buena señal?

¿Cómo tributan los dividendos en España?

¿Tiene sentido reinvertir los dividendos?

¿Es mejor comprar acciones individuales o ETFs de dividendos?

¿Puedo vivir de dividendos?

Fuentes y Referencias

Escrito por

Bertrand RegaderEditor de Rentas Pasivas

Emprendedor y divulgador especializado en educación financiera, inversión inmobiliaria y creación de patrimonio a largo plazo. Firma contenidos de Rentas Pasivas con un enfoque práctico, transparente y prudente.

Ver perfil y artículos

Revisión editorial

Equipo editorial de Rentas Pasivas

“”

Cómo citar este artículo

Al citar, reconoces el trabajo original, evitas problemas de plagio y permites a tus lectores acceder a las fuentes originales para obtener más información o verificar datos. Asegúrate siempre de dar crédito a los autores y de citar de forma adecuada.

Bertrand Regader. (2026, junio 25). ¿Tiene sentido invertir en empresas que dan dividendo?. Rentas Pasivas. https://rentaspasivas.com/tiene-sentido-invertir-empresas-dividendo

Más sobre Inversiones

Mismo ETF con distinto ticker: qué cambia y cuál debes comprar

Un mismo ETF puede cotizar con varios tickers, bolsas y divisas. Explico qué cambia realmente y cómo elegir la línea más eficiente.

¿Es rentable invertir en Letras del Tesoro?

Analizo cuándo las Letras del Tesoro compensan realmente, descontando impuestos, comisiones, inflación, liquidez y coste de oportunidad.

Los 10 tipos de fondos de inversión (y en cuál invertir)

Conoce los principales fondos de inversión, sus riesgos y qué criterios utilizar para elegir el más coherente con cada objetivo.

Los 14 tipos de REITs (y en cuál invertir)

Descubre los principales tipos de REITs, sus riesgos y qué criterios usar para elegir una exposición inmobiliaria cotizada.

Más de Bertrand Regader

Las 5 mejores ciudades de la provincia de Castellón para invertir en pisos

Vila-real, Burriana, Almassora, Benicarló y Vinaròs ofrecen perfiles muy distintos para comprar piso y alquilar en la provincia de Castellón. Esta selección prioriza equilibrio entre precio de entrada, continuidad de la demanda y capacidad de salida, no solo rentabilidad bruta sobre el papel.

¿Se puede vivir de rentas con 500.000 euros? Cuánto podrías cobrar al mes

Calculamos cuánto podrían generar 500.000 euros al mes y cuándo ese patrimonio resulta suficiente para vivir sin otros ingresos.

¿Qué es el ROCE (Return on Capital Employed)? Definición, características y ejemplos

Aprende a calcular e interpretar el ROCE, compararlo con ROIC y ROE, y detectar cuándo una rentabilidad elevada puede ser engañosa.

Yield on Cost: qué es, cómo se calcula y para qué sirve

El Yield on Cost mide cuánto generan hoy tus dividendos respecto al precio que pagaste. Es útil, pero también puede llevarte a conclusiones equivocadas.

Artículos recientes

¿Cuánto cuesta vivir en Andorra? Gastos reales al mes

Vivienda cara, CASS, servicios y 50.000 euros a fondo perdido: calculo cuánto cuesta realmente vivir en Andorra y cuándo puede compensar.

Vivir en Andorra: 7 ventajas y 7 desventajas

Después de cinco años viviendo en Andorra, repaso sus principales ventajas y también los inconvenientes que aparecen cuando pasa la novedad inicial.

¿Cuántos pisos necesito para vivir de rentas?

Calcula cuántas viviendas necesitas según tus gastos, el flujo de caja neto por piso, la deuda, los impuestos y un margen de seguridad.

¿Qué rentabilidad es buena en un piso de alquiler?

Una buena rentabilidad no es el porcentaje más alto, sino el equilibrio entre ingresos, riesgos, mantenimiento, ubicación y revalorización.

¿Comparando opciones de inversión?

Consulta más recursos antes de tomar una decisión financiera.

Contactar