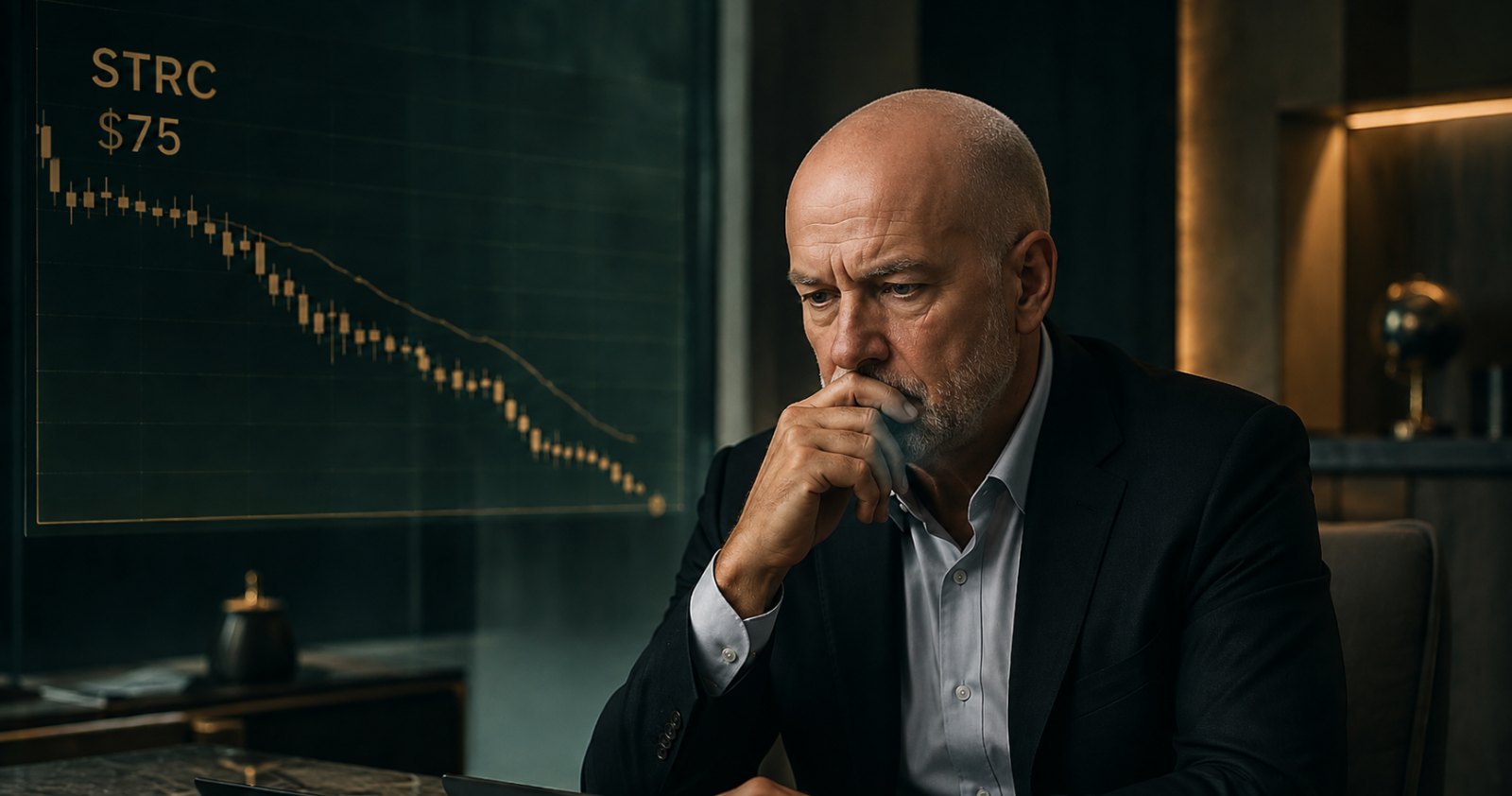

STRC, la acción preferente variable de Strategy, se ha convertido en una de las piezas más delicadas del ecosistema creado alrededor de Michael Saylor, Bitcoin y MicroStrategy, ahora Strategy. La pregunta que muchos inversores se hacen es lógica: si STRC fue diseñada para cotizar cerca de 100 dólares, ¿por qué ha caído con tanta fuerza? Y, sobre todo, ¿puede volver a 100 dólares?

Mi lectura es clara: STRC no ha colapsado por un único motivo, sino porque el mercado ha empezado a desconfiar del equilibrio completo del producto. No estamos hablando de una acción normal, ni de un bono tradicional, ni de un depósito. Estamos hablando de una preferente perpetua, con dividendo variable, vinculada indirectamente a la capacidad de Strategy de financiarse y sostener su estrategia de acumulación de Bitcoin.

A 25 de junio de 2026, STRC cotizaba alrededor de 75,69 dólares, claramente por debajo de su referencia psicológica de 100 dólares. Con un dividendo anualizado del 11,50% sobre el importe nominal de 100 dólares, el yield efectivo a ese precio se situaba aproximadamente en el 15,2%. Eso puede parecer muy atractivo, pero en mercado un yield tan alto no suele ser un regalo: normalmente es una señal de riesgo.

Qué significa STRC y qué conviene saber antes de decidir

STRC es la Variable Rate Series A Perpetual Stretch Preferred Stock de Strategy. En términos sencillos, es una acción preferente perpetua emitida por Strategy con un importe declarado de 100 dólares por acción y una preferencia de liquidación inicial también de 100 dólares.

La palabra perpetua es clave. Significa que no tiene una fecha obligatoria de vencimiento como un bono convencional. Strategy puede tener derechos de amortización bajo determinadas condiciones, pero el inversor no debe asumir que la empresa vaya a recomprar STRC a 100 dólares en una fecha concreta.

La segunda palabra importante es variable. El dividendo inicial fue del 9% anual sobre 100 dólares, pero Strategy se reservó el derecho de ajustar la tasa mensual con la intención de mantener STRC cerca de 100 dólares. En junio de 2026, la propia Strategy indicaba que la tasa anualizada era del 11,50% sobre el importe nominal de 100 dólares.

La tercera palabra clave es preferente. STRC tiene prioridad sobre la acción ordinaria en ciertos pagos, pero eso no la convierte en deuda senior ni en un activo sin riesgo. La documentación oficial deja claro que los dividendos se pagan cuando, si y en la medida en que sean declarados por el consejo y existan fondos legalmente disponibles.

Por tanto, STRC no debe analizarse como si fuera una cuenta remunerada al 15%. Debe analizarse como un instrumento híbrido con riesgo de crédito, riesgo de mercado, riesgo de liquidez, riesgo de tipos, riesgo regulatorio, riesgo fiscal y riesgo Bitcoin.

Criterios para entender el desplome

| Métrica | Dato aproximado |

|---|---|

| Precio de referencia teórico | 100 dólares |

| Precio reciente de STRC | 75,69 dólares |

| Caída frente a 100 dólares | -24,3% |

| Subida necesaria para volver a 100 dólares | +32,1% |

| Dividendo anualizado actual sobre nominal | 11,50% |

| Yield efectivo al precio de 75,69 dólares | 15,2% |

| Tipo de activo | Preferente perpetua variable |

| Dividendo | No garantizado |

| Relación económica principal | Strategy, Bitcoin y mercado de financiación |

La primera causa del desplome es la caída de Bitcoin. Strategy es una compañía cuyo valor de mercado depende enormemente de su tesorería en Bitcoin y de la confianza del mercado en su capacidad para seguir financiando esa estrategia. Cuando Bitcoin cae con fuerza, el mercado no solo castiga la acción ordinaria de Strategy; también exige más rentabilidad a sus instrumentos preferentes.

La segunda causa es la caída de MSTR, la acción ordinaria. Strategy ha usado emisiones de acciones y preferentes para financiar compras de Bitcoin y sostener su estructura de capital. Si la acción ordinaria cae, la capacidad de levantar capital de forma cómoda empeora. Eso hace que STRC parezca más arriesgada, porque el mercado empieza a preguntarse si la empresa podrá seguir financiando dividendos, deuda, preferentes y nuevas compras de Bitcoin sin diluir mucho o sin tensionar el balance.

La tercera causa es que STRC ha roto su promesa implícita de estabilidad. Strategy nunca garantizó legalmente que STRC cotizaría a 100 dólares, pero sí comunicó que su intención era ajustar el dividendo para que el precio se mantuviera cerca de esa cifra. Cuando un producto diseñado para gravitar alrededor de 100 cae a 80, 75 o menos, el mercado deja de verlo como una preferente estable y empieza a valorarlo como un activo de riesgo elevado.

La cuarta causa es el propio diseño del producto. Si STRC cae, el yield efectivo sube. En teoría, Strategy podría subir más el dividendo para intentar atraer compradores. Pero si lo sube demasiado, el mercado puede interpretar que el coste de financiación de la empresa se está deteriorando. Es una especie de círculo incómodo: subir el dividendo puede ayudar al precio, pero también puede confirmar que el riesgo ha aumentado.

La quinta causa es la complejidad de la estructura de capital. Strategy ya no es simplemente una empresa de software con Bitcoin en balance. Es una compañía con acción ordinaria, deuda convertible, varias clases de preferentes y una narrativa financiera muy dependiente de la confianza. Cuando esa confianza se debilita, los instrumentos más complejos suelen sufrir más.

Riesgos y errores frecuentes

El error más peligroso sería mirar STRC y pensar: si vuelve a 100 dólares gano más de un 30%, y mientras tanto cobro un 15% anual. Matemáticamente suena bonito. Financieramente es incompleto.

Ese 15% aproximado de yield efectivo no es equivalente a una rentabilidad garantizada. Es el precio que el mercado parece exigir hoy para asumir el riesgo de STRC. Si el mercado exige un 18%, 20% o más, el precio puede caer todavía más aunque el dividendo nominal suba.

Otro error es pensar que 100 dólares es un valor justo automático. No lo es. Los 100 dólares son el importe declarado y la referencia del diseño del producto, pero el mercado puede valorar STRC por debajo si considera que el riesgo de crédito, liquidez, tipos o Bitcoin ha empeorado.

También hay que evitar confundir preferente con bono seguro. Una preferente puede tener prioridad frente a la acción ordinaria, pero normalmente tiene menos protección que deuda senior. Además, STRC no tiene vencimiento obligatorio, y eso cambia mucho el análisis: si el mercado no confía, el precio puede permanecer deprimido durante mucho tiempo.

Otro riesgo es fiscal. La documentación oficial de la emisión advierte de posibles complejidades tributarias, incluyendo potenciales distribuciones consideradas fiscalmente aunque no haya un cobro equivalente en efectivo en determinadas circunstancias. Para un inversor no estadounidense, esto debe revisarse con especial cuidado.

Por último, está el riesgo psicológico. Un activo que cae de 100 a 75 puede parecer barato. Pero barato no significa infravalorado. A veces significa que el mercado ha descubierto un riesgo que antes no estaba descontando suficientemente.

Qué datos conviene revisar antes de actuar

Antes de plantearse comprar STRC, mantenerla o especular con una vuelta a 100 dólares, yo miraría varios datos.

Primero, el precio de Bitcoin. No porque STRC sea Bitcoin directamente, sino porque Strategy es, en gran parte, una estructura financiera apalancada sobre Bitcoin. Si BTC sigue cayendo, la confianza en todo el capital stack de Strategy puede seguir deteriorándose.

Segundo, la cotización de MSTR. La acción ordinaria funciona como termómetro de confianza y como posible fuente de financiación vía emisiones. Si MSTR se hunde, emitir capital se vuelve más dilutivo y menos atractivo.

Tercero, el USD Reserve o colchón de liquidez que Strategy comunica para atender dividendos preferentes e intereses. La propia compañía lo define como una porción de liquidez designada por la dirección para apoyar esos pagos, pero aclara que no equivale necesariamente al efectivo contable del balance.

Cuarto, la evolución del dividendo de STRC. Si Strategy mantiene el 11,50% y el precio no recupera, el mercado puede interpretar que esa tasa no es suficiente. Si la sube demasiado, puede generar dudas sobre sostenibilidad.

Quinto, las nuevas emisiones. Si Strategy necesita vender más acciones, más preferentes o más instrumentos híbridos, puede reforzar su liquidez a corto plazo, pero también aumentar la complejidad y la presión sobre los inversores existentes.

Sexto, la liquidez real de STRC. Liquidez significa poder vender sin afectar demasiado el precio. En momentos de estrés, la liquidez puede evaporarse y las horquillas pueden ampliarse. Esto importa especialmente en productos preferentes y complejos.

Séptimo, el nivel de tipos de interés. Cuando los tipos libres de riesgo suben o se mantienen altos, los inversores exigen más rentabilidad a instrumentos perpetuos y subordinados. Eso presiona el precio.

Cuándo pedir asesoramiento profesional

Tiene sentido pedir asesoramiento profesional antes de invertir en STRC si no se entienden bien las acciones preferentes, la fiscalidad estadounidense, la retención en origen, la diferencia entre deuda y preferente, o la relación entre Strategy y Bitcoin.

También lo pediría si la posición representa una parte relevante de la cartera. STRC puede ser razonable para un perfil muy concreto que entiende el producto y acepta volatilidad, pero no me parece un activo adecuado para quien busca una renta estable, sencilla y fácil de explicar.

Y sería especialmente prudente si se está comprando STRC con margen o dinero prestado. El apalancamiento amplifica pérdidas. Si un activo con yield alto cae otro 20% o 30%, el dividendo puede no compensar el daño psicológico ni financiero.

Conclusión

STRC ha colapsado porque el mercado ha dejado de creer, al menos temporalmente, que su dividendo variable basta para mantenerlo cerca de 100 dólares. La caída de Bitcoin, el desplome de MSTR, la complejidad del balance de Strategy, el coste creciente de sostener el dividendo y la pérdida de confianza en la estructura han presionado el precio.

¿Puede volver a 100 dólares? Sí, puede. Pero no lo daría por hecho.

Para volver a 100 dólares, Strategy necesita que se den varias condiciones a la vez: estabilización o recuperación de Bitcoin, mejora de la acción MSTR, credibilidad en el pago de dividendos, liquidez suficiente, menor miedo a dilución y un mercado dispuesto a aceptar un yield más bajo que el actual.

A precios cercanos a 75 dólares, la subida hasta 100 implicaría una revalorización de alrededor del 32%, sin contar dividendos. El potencial es evidente. Pero también lo es el mensaje del mercado: si STRC ofrece un yield efectivo superior al 15%, es porque el mercado no lo está tratando como un activo seguro.

Mi opinión personal: STRC puede ser una oportunidad especulativa interesante si uno entiende muy bien el producto y acepta que depende de una cadena de confianza bastante frágil. Pero no lo trataría como una inversión de rentas pasivas conservadora. Y desde luego no compraría solo porque cotiza por debajo de 100 dólares.

Si tuviera que mojarme, diría esto: STRC puede recuperar 100 dólares si Bitcoin rebota con fuerza y Strategy consigue restaurar la confianza en su estructura financiera. Pero, con la información actual, yo no lo consideraría el escenario base más prudente. Lo vería como un activo de alto riesgo, alto cupón y alta dependencia de la narrativa Strategy-Bitcoin.

Criterio editorial

Contenido educativo. No constituye asesoramiento financiero, fiscal ni una recomendación personalizada de compra o venta.

Autor

Bertrand Regader

Revisión

Equipo editorial de Rentas Pasivas

Actualizado

25 de junio, 2026

Referencias enlazadas cuando el artículo usa datos, estudios o documentos externos.

Preguntas Frecuentes

¿Qué es STRC de Strategy?

¿Por qué ha caído tanto STRC?

¿STRC volverá a 100 dólares?

¿El dividendo de STRC está garantizado?

¿STRC es una inversión conservadora?

¿Qué significa que STRC tenga un yield efectivo superior al 15%?

Fuentes y Referencias

Escrito por

Bertrand RegaderEditor de Rentas Pasivas

Emprendedor y divulgador especializado en educación financiera, inversión inmobiliaria y creación de patrimonio a largo plazo. Firma contenidos de Rentas Pasivas con un enfoque práctico, transparente y prudente.

Ver perfil y artículos

Revisión editorial

Equipo editorial de Rentas Pasivas

“”

Cómo citar este artículo

Al citar, reconoces el trabajo original, evitas problemas de plagio y permites a tus lectores acceder a las fuentes originales para obtener más información o verificar datos. Asegúrate siempre de dar crédito a los autores y de citar de forma adecuada.

Bertrand Regader. (2026, junio 25). ¿Por qué ha colapsado STRC de Strategy? ¿Volverá a 100$?. Rentas Pasivas. https://rentaspasivas.com/por-que-ha-colapsado-strc-strategy

Más sobre Inversiones

¿Qué pasa si tu bróker deja de ofrecer un ETF que ya tienes?

Que un ETF desaparezca del bróker no implica perderlo. Estas son las causas, alternativas y comprobaciones necesarias antes de vender.

Qué hacer con el dinero de la venta de un piso: 7 opciones para invertirlo

Siete formas de ordenar, proteger e invertir el dinero obtenido al vender una vivienda sin precipitarse ni ignorar impuestos y riesgos.

¿Dónde invertir un millón de euros?

Cómo repartir un millón de euros entre liquidez, renta fija, bolsa, inmobiliario y otros activos sin asumir riesgos innecesarios.

Los 10 tipos de fondos de inversión (y en cuál invertir)

Conoce los principales fondos de inversión, sus riesgos y qué criterios utilizar para elegir el más coherente con cada objetivo.

Más de Bertrand Regader

Los 14 tipos de REITs (y en cuál invertir)

Descubre los principales tipos de REITs, sus riesgos y qué criterios usar para elegir una exposición inmobiliaria cotizada.

¿Cuánto dinero invertir si cobro 3.000 euros?

Cómo invertir 900 euros mensuales con un sueldo de 3.000 euros y convertir esa disciplina en patrimonio e ingresos pasivos.

ETF de dividendos vs acciones de dividendos: ¿qué es mejor?

Comparo ETF de dividendos y acciones individuales para entender cuándo compensa delegar y cuándo elegir empresa por empresa.

Tracking Difference de un ETF: qué es y por qué importa más que el TER

El TER dice cuánto cobra un ETF. El Tracking Difference muestra cuánto se ha separado realmente de su índice, que suele ser mucho más útil.

Artículos recientes

¿Cuánto hay que ganar para que compense vivir en Andorra?

La fiscalidad de Andorra es atractiva, pero vivienda, CASS y costes fijos hacen que mudarse con ingresos bajos no siempre compense.

¿Se puede vivir de rentas con 500.000 euros? Cuánto podrías cobrar al mes

Calculamos cuánto podrían generar 500.000 euros al mes y cuándo ese patrimonio resulta suficiente para vivir sin otros ingresos.

¿Qué rentabilidad es buena en un piso de alquiler?

Una buena rentabilidad no es el porcentaje más alto, sino el equilibrio entre ingresos, riesgos, mantenimiento, ubicación y revalorización.

¿Cuánto cuesta vivir en Andorra? Gastos reales al mes

Vivienda cara, CASS, servicios y 50.000 euros a fondo perdido: calculo cuánto cuesta realmente vivir en Andorra y cuándo puede compensar.

¿Comparando opciones de inversión?

Consulta más recursos antes de tomar una decisión financiera.

Contactar